1. 4,200万円は「ビットコイン」で増やしたわけではない

32歳、資産4,200万円。

この数字を見て「仮想通貨で当てたのか」と思う方もいるかもしれません。しかし事実は正反対です。僕の資産形成を支えてきたのは、個別株(三菱重工など)や、コツコツとした積み立て投資でした。

実際、ビットコインは現在資産のわずか2%程度。2023年に購入して34万円ほどの含み益が出ていますが、資産全体の増加にはほとんど寄与していません。

今の4,200万円は「徹底した守り」と「堅実な運用」の結晶です。しかし、40歳での1億円FIREという高い壁を最短で突破するため、僕はここから「10%のビットコイン」という、攻めの投資をする決断をしました。

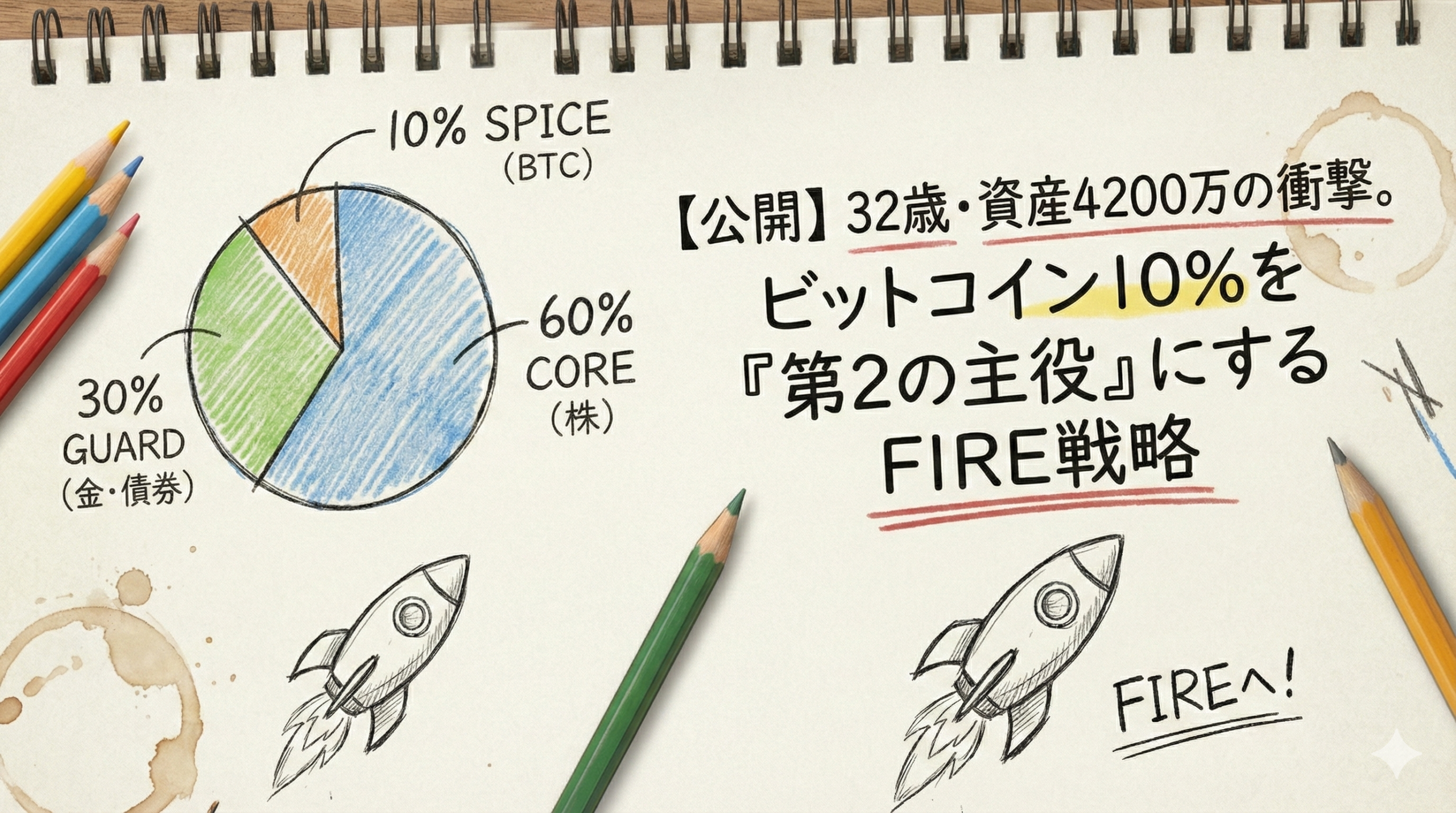

2. ポートフォリオの黄金比:「60:30:10」への決断

僕が目指すのは、守りを固めつつも攻めの姿勢も忘れない投資です。管理をシンプルにしつつ、爆発力を高めた「60:30:10」の黄金比率を定義しました。

| 資産クラス | 比率 | 役割 | 具体的な銘柄 |

| コア(株式) | 60% | 収益の柱 | VTI / S&P500 / 国内個別株 |

| ガード(安定) | 30% | 暴落時の防波堤 | 債券 / 金 / 現金 |

| スパイス(攻め) | 10% | FIREへの加速装置 | ビットコイン(BTC) |

なぜ「5%」ではなく「10%」なのか?

これまでの運用で、2%の保有では「資産形成の補助」にはなっても、「人生を変えるゲームチェンジャー」にはなりにくいと実感しました。

今後、日本の税制改正でビットコインが申告分離課税(20%)へと舵を切れば、この10%という比率が持つ意味は劇的に変わります。税制が整ってから買うのでは遅い。環境が激変する「前夜」である今、アクセルを一段階深く踏み込みます。

3. 「30%の盾」があるから、10%で勝負できる

ビットコインに10%を割くのは、一般的な投資理論からすれば「リスクの取りすぎ」に見えるかもしれません。しかし、僕には「30%の安定資産(債券・金・現金)」という強固な盾があります。

仮にビットコインが一時的に大暴落しても、資産の30%を占めるガード資産がクッションとなり、精神的な余裕を保たせてくれます。

- リスク: BTCが50%暴落しても、資産全体への影響は5%に限定される。

- リターン: BTCが数倍に跳ね上がれば、1億円到達までの期間を大幅に短縮できる。

このリスクを最小限に抑えつつ、ビットコインの可能性も取りに行く。これが、僕が導き出した1億円FIREへの最短ルートです。

4.市場を読み解く「攻め」 × 公務員の「盤石な守り」

この超攻撃的なポートフォリオが成立する最大の理由は、我が家の「人的資本」の組み合わせにあります。

- 僕: 市場のトレンドを冷静に分析し、ビットコインや個別株といった10%の「攻め」のポジションを管理する。

- 妻(公務員): 究極の安定。彼女の雇用と退職金という「盤石な守り」があるからこそ、僕はポートフォリオの10%という、本来ならリスクの高い勝負に大胆に出ることができます。

「メインの投資」は妻の安定感に任せ、僕は「ワクワクする投資」で未来を掴み取る。これこそが、僕たち夫婦が導き出した、1億円FIREへの最短ルートです。

5. 結論:自分だけの「アクセント」を計算し尽くす

資産形成に正解はありません。でも、これまでの4,200万円を作ってくれた「守り」だけでは、1億円という目標はまだ遠い。

大切なのは、自分のライフスタイルや税制の動向を読み解き、「どこまでリスクというスパイスを振りかけるか」を計算し尽くすこと。

僕にとってのそれは、30%の盾に守られた「10%のビットコイン」です。

あなたのポートフォリオには、未来を劇的に変える「10%の矛」は備わっていますか?

コメント