どうも!フィンです!

前の記事(ロードマップ)を読んでくれた方、ありがとうございます。

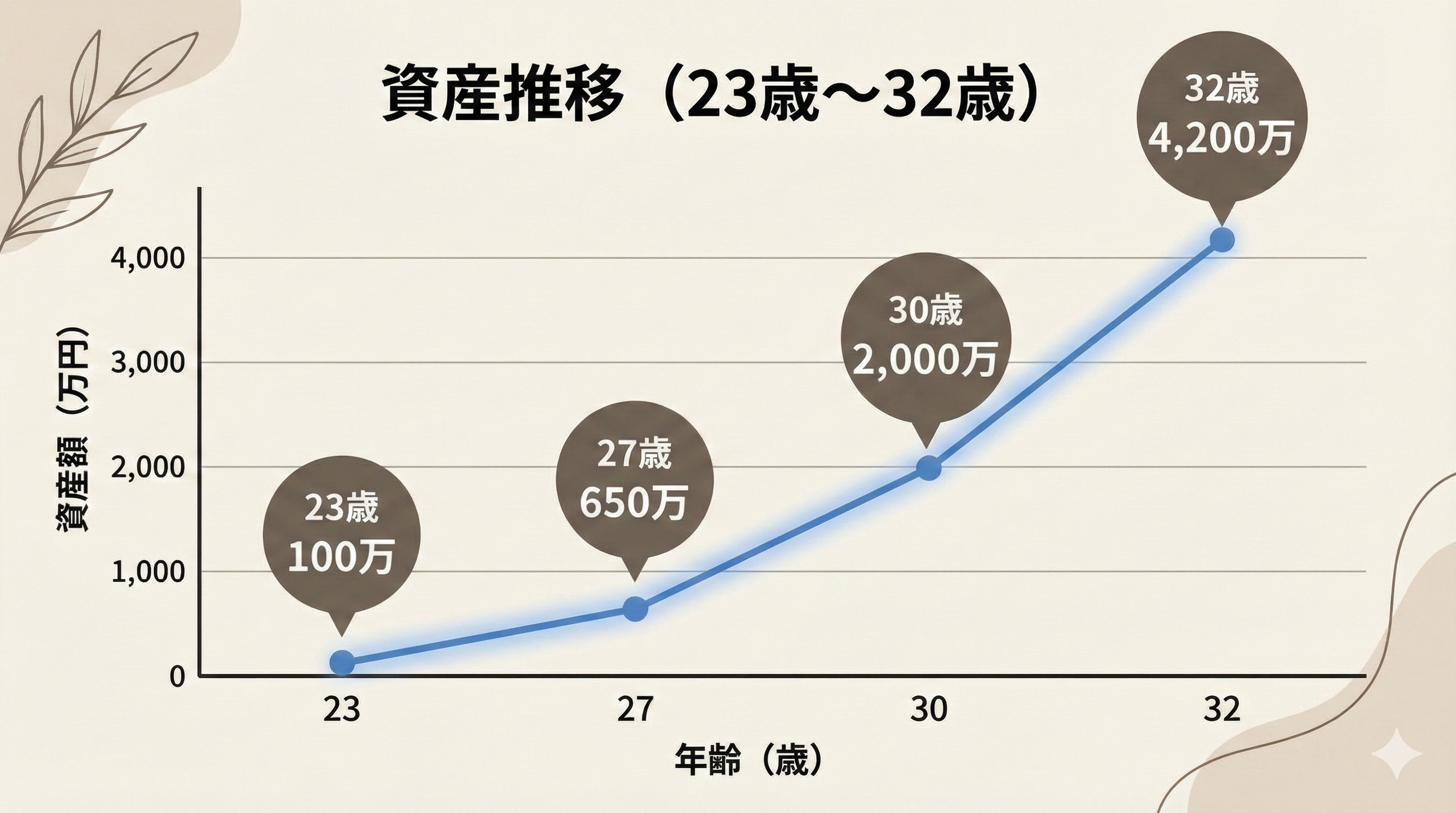

「資産4,200万への道筋はわかった。でも、結局『何から』始めればいいの?」

今、そう思ってますよね。

わかります。僕もそうでした。

資産形成の「最初の一歩」にして「最大の難関」が、NISAの証券口座選びです。

「SBI証券がいい」「いや楽天だ」「マネックスも…」

情報が多すぎて、「なんか口座開設って面倒くさそう…」と後回しにして、結局スタートできない…なんてことになりがちです(昔の僕です)。

この記事でわかること

- なぜ僕が「家族口座=楽天」「個人口座=SBI」と使い分けるのか?

- 楽天証券を選ぶ「PCでの見やすさ」という超リアルなメリット

- NISA枠3600万を最速で埋める「夫婦10年リレー戦略」とは?

- 僕がNISAで毎月30万円買ってる「リアルな銘柄リスト」

この記事では、専門家じゃない僕が、「共働き夫婦」として、「普通のサラリーマン」として、

なぜ「個人のSBI証券」と「家族の楽天証券」を使い分けているのか、その超リアルな経緯と、僕たち夫婦のNISA戦略を全部お話しします!

大前提:僕たち夫婦の「NISA10年リレー戦略」

まず「どの口座か?」の前に、「どう使うか?」という戦略の話をさせてください。

僕たち夫婦(共働き)の目標は、NISAの非課税枠(1人1,800万 × 2人 = 合計3,600万円)を、最速で埋めることです。

でも、夫婦2人分の口座を同時に管理するのって、めちゃくちゃ面倒じゃないですか?

そこで僕たち(というか家計管理担当の僕)は、「夫婦NISA・10年リレー戦略」を取っています。

- 【フェーズ1】最初の5年間(今ココ)

まず、僕(夫)のNISA口座(楽天証券)に、夫婦の貯蓄から全力で積立します。

(月30万 × 12ヶ月 × 5年 = 1,800万円) - 【フェーズ2】次の5年間

夫の枠が埋まったら、バトンタッチ。

今度は、妻のNISA口座(SBI証券を予定)に、同じように全力で積立していきます。

(月30万 × 12ヶ月 × 5年 = 1,800万円)

こうすることで、家計管理の意識を「今はコッチの口座!」と一つに集中できるので、管理がめちゃくちゃ楽なんです。

この戦略を前提に、「じゃあ、その楽天とSBIをどう使い分けるの?」という本題に入ります。

【結論】僕がNISA口座に「楽天証券」と「SBI証券」を選ぶ理由

先に結論から言います。

僕が思う「普通のサラリーマン」の最適解はこれです。

- NISA(家族の共有資産)のメイン口座 = 楽天証券

- 個人資産(米国ETF・ドル積立)用の口座 = SBI証券

なぜこうなったか、経緯から説明しますね。

① 個人口座「SBI証券」を選ぶ理由:慣れと「資産分離」

僕は独身時代から、個人の資産運用として「SBI証券」を使っていました。

正直、今となっては「長年の慣れ」が一番の理由です(笑)。

確かに、昔は「米ドル為替手数料の安さ」がSBIを選ぶ大きなメリットでした。

でも、ご存知の通り、今は楽天銀行もめちゃくちゃ安くなって、そこはもう大差ないですよね。

じゃあ、なぜ今もSBIを使い続けているかというと、

「個人の資産」と「家族(夫婦)の資産」を、管理画面からキッチリ分けたかったから。

独身時代から育ててきた僕個人の資産(米国ETFとか)と、これから夫婦で築くNISA資産がごちゃ混ぜになるのが、どうしてもイヤだったんです。

だから、歴史のある「SBI証券」は僕の個人口座(お小遣い)専用として、今も現役で活躍してもらってます。

→ 【無料】SBI証券の口座開設はこちら(個人資産を分けたい人に)

② 家族口座「楽天証券」を選ぶ理由:PCでの圧倒的な見やすさ

結婚して、「夫婦の共有資産」としてNISAを始めるにあたり、SBI(個人)と分けるために、ゼロベースで新しい口座を探しました。

そこで、新しく「家族のNISA口座」として「楽天証券」を選びました。

選んだ決め手は、「PCサイトの見やすさ」と「銀行連携のスムーズさ」です。

正直、楽天証券のスマホアプリは見やすいとは思いません(笑)。

でも、僕は家計管理や資産チェックは、週末にPCでまとめてやることが多いんです。

楽天証券のPCサイトは、直感的に「今、家族の資産がいくらで、何がどうなってるか」が分かりやすい。(SBIより断然見やすいと僕は思います)

あと、楽天銀行との連携(マネーブリッジ)がスムーズで、入出金もストレスフリーです。

「新しくNISAを始める」「PCでサクッと管理したい」という人には、楽天証券がおすすめです。

→ 【無料】楽天証券の口座開設はこちら(PC管理&資産分けに)

【おまけ】僕たちがNISAで実際に買ってるものリスト(毎月30万円)

「口座はわかった。じゃあアンタは何を買ってるの?」

という声が聞こえてきそうなので、僕たちのNISAポートフォリオも公開します。

(※あくまで僕のやり方です!投資は自己責任でお願いしますね!)

僕らの「最強ポートフォリオ」(積立投資枠と成長投資枠の合計 = 月30万円)

僕たちはNISAの枠を最速で埋めるため、毎月30万円を以下の通りに分散投資しています。安定のS&P500をコアに据えつつ、新興国株や守りの資産(債券・金)を組み合わせた**「フィン夫婦流」のポートフォリオ**です。

| 銘柄(投資信託 or ETF) | 割合 | 月額積立金額 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 33.33% | 100,000円 |

| VTI(全米株式) | 16.67% | 50,000円 |

| VWO(新興国) | 15.00% | 45,000円 |

| VEA(米国除く先進国) | 5.00% | 15,000円 |

| AGG(米国債券) | 15.00% | 45,000円 |

| IAU(ゴールド) | 15.00% | 45,000円 |

| 合計 | 100.00% | 300,000円 |

僕たちのポートフォリオは、

【株式(攻め):70%】 (S&P500 33.33% + VTI 16.67% + VWO 15% + VEA 5%)

【守り(債券/金):30%】 (AGG 15% + IAU 15%)

という構成になっています。「攻め」と「守り」のバランスを意識した、リスク許容度高めの設定です。

結論:迷ってる「数ヶ月」が一番もったいない!

ここまで読んでくれて、ありがとうございます。

楽天証券とSBI証券、どちらも素晴らしい口座ですが、一番やっちゃダメなのが、「どっちにしよう…」と悩んで、半年間スタートしないことです。

はっきり言って、この2大証券なら、どっちを選んでも大失敗はありません!

それよりも、「1日でも早く始めて、長期投資の『時間』を味方につける」ことの方が100倍大事です。

悩んでいるこの数ヶ月が、将来の「複利効果」を考えると一番もったいない時間です。

口座開設(無料)という「最初の一歩」を踏み出すことが、あなたの資産を4,000万円に近づける最短距離ですよ!

→ 【無料】楽天証券の口座開設はこちら(家族口座・PC管理に!)

→ 【無料】SBI証券の口座開設はこちら(個人口座・資産分離に!)

コメント