はじめまして!「life-fin.com」運営者のフィンです。

「高年収なのに、なぜかお金が貯まらない…」

「投資を始めたいけど、失敗するのが怖くて一歩が踏み出せない…」

そんな風に悩んでいませんか?

何を隠そう、それ、数年前の僕のことです(笑)

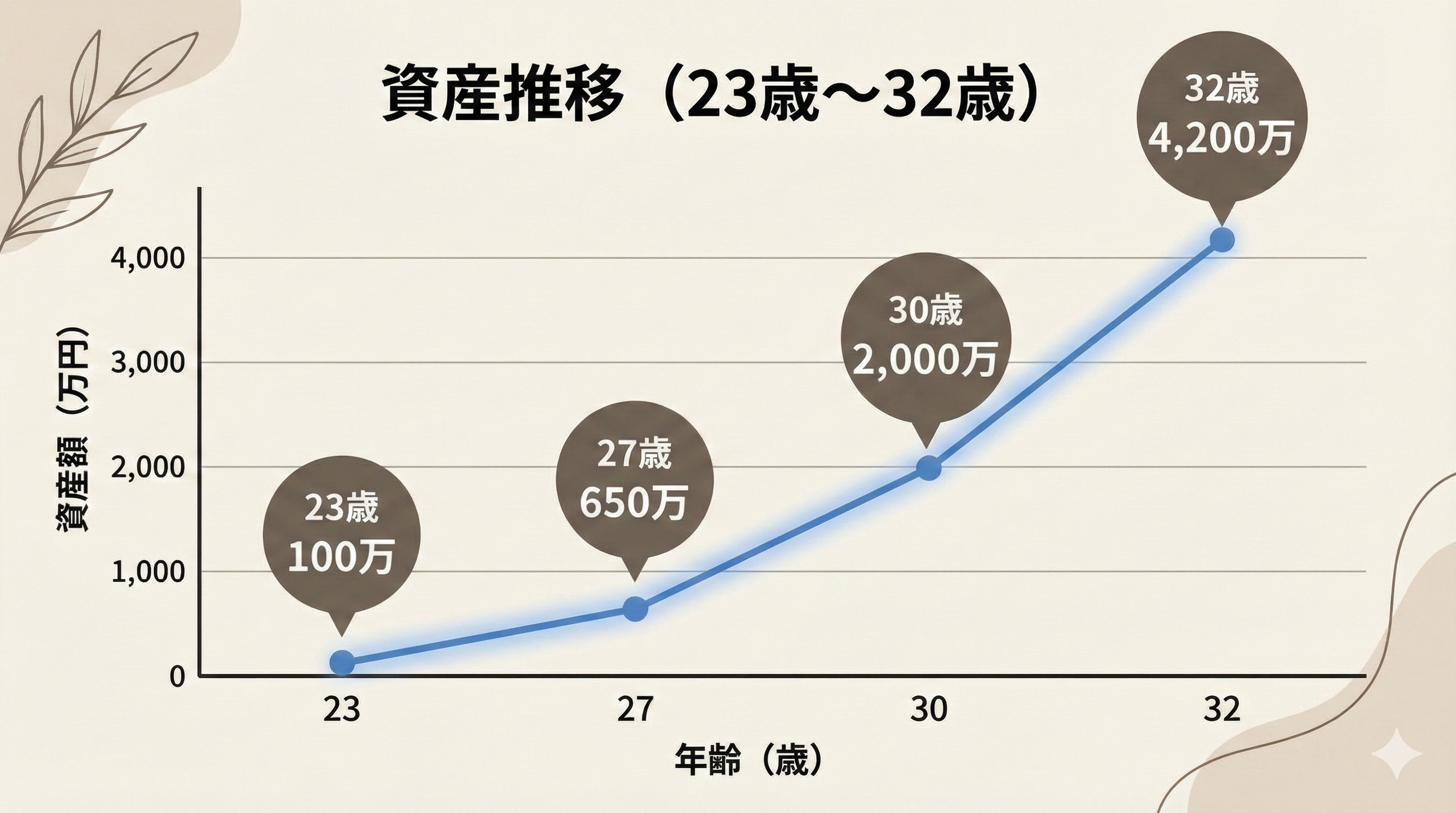

このサイトは、23歳で資産100万円だった普通のサラリーマンが、大きな失敗と学びを経て、32歳で資産4,200万円を達成し、「お金の不安」から解放されたリアルな道のりを発信する場所です。

この記事では、僕がどうやって資産を増やしてきたのか、その「全ロードマップ」を包み隠さず公開します。

この記事を読み終える頃には、「専門家じゃなくても、普通の会社員でも、正しい習慣で資産は築ける!」と、具体的な希望を持てるようになっているはずです。

![]()

![]()

![]()

![]()

1. 22歳〜25歳【模索期】:時給労働とデイトレの「大失敗」

投資を始めた22歳当時。僕は「早くお金持ちになりたい!」と焦っていました。

そこで手を出したのが、短期トレード(デイトレ)です。

今なら絶対にやりませんが、当時はリコール問題で話題になり、株価が乱高下していた「タカタ」株に「これだ!」と飛びついちゃったんです。

結果ですか?

2017年1月24日に171,400円で買った株が、わずか3日後の1月27日、80,600円で売却。

確定損失、-90,800円。率にして-52.98%。

たった3日間で、虎の子のお金が半分近く消し飛びました。

アベノミクス相場で周りが儲かっている時期に、僕は仕事中もチャートが気になって集中できず、時間もお金もメンタルも失いました。

この「大失敗」で、僕は心の底から学びました。

「短期トレードは自分には絶対に向いていない」と。

2. 26歳〜29歳【転機】:最強の「習慣」との出会い

失敗から学んだ僕は、投資スタイルを「長期・分散・積立」に180度切り替えました。

きっかけは、三菱サラリーマンこと穂高唯希さんのブログで紹介されていた「長期投資は(過去の統計上)ほぼ必ず利益が出る」という分析結果との出会いです。「マジか!」と衝撃を受け、そこからバフェットなどの本を読み漁りました。

そして2020年、世界中がパニックになった「コロナショック」。

周りが「もう終わりだ」と株を売る中、僕は「これは歴史的なチャンスだ」と確信していました。

ここで僕が取った行動は、「米国株(インデックス)の積立投資を、毎月10万円で開始する」ことでした。

短期トレードで失敗した僕が、なぜパニックの中で冷静に行動できたのか?

それは、あの失敗のおかげで「暴落は買い場である」という長期投資のセオリーを学んでいたからです。

3. 30歳〜32歳【飛躍期】:10倍株と「売らない勇気」

この時期、僕の資産を爆発的に増やしてくれたのが、三菱重工の株でした。結果として10倍以上になりました。

でも、一番難しかったのは「買う時」じゃなく、「持ち続けること」でした。

株価が2倍、3倍と上がっていくと、人間「もう利益確定したい!」という誘惑に毎日襲われます(笑)。

それでも僕が持ち続けた理由は3つあります。

- 購入時の「割安」という根拠:PBRが1倍を切っていて「これは明らかに割安だ」という長期で持つ覚悟がありました。

- 「10倍株」という自分ルール:「10倍株を掴みたい!」という夢と、投資家の「上がっている株を簡単に売るな」という言葉を信じていました。

- 「配当金」という心の拠り所:「最悪、株価が下がっても配当金がある」と思えると、不思議と我慢強くなれるんです。

この経験から、資産を増やすのは「分析力」ではなく、「ルールを守る胆力(我慢強さ)」なんだと確信しました。

結論:僕が4,200万達成のためにやった「3つの習慣」

ここまで読んでくれたあなたは、きっと「何から真似すればいいの?」と思っているはず。

僕が4,200万を達成するためにやったことは、突き詰めるとたった3つの「習慣」です。

習慣1:固定費の「最適化」で入金力を最大化する

資産形成の基本は「支出を減らし、入金力を上げること」です。

僕が実践した、効果絶大だった固定費削減策を紹介します。

- ①保険は最低限:僕は毎月2,000円の生命保険(+車の保険が年39,000円)だけ。手厚い保険より、その分を投資に回します。

- ②家は賃貸(家賃補助活用):福岡市(2LDK・65平米・築8年・駐車場込)の賃貸で、会社の家賃補助(5万円)をフル活用。手出しは月5万円です。家を買わないことで、固定費を劇的に下げています。

- ③夫婦で格安SIM:僕は学生時代から格安SIM。妻にも結婚前に変えてもらい、夫婦で月4,000円程です。

習慣2:「機械的な積立」で感情を排除する

デイトレで失敗した僕がたどり着いた最強の答えは、「感情を入れないこと」です。

現在、我が家は世帯で毎月30万円を、NISA口座で米国のインデックスファンドを中心に「機械的」に積立投資しています。給料日に自動で積み立てられるので、暴落が来ても何も怖くありません。

習慣3:「QOL投資」をケチらず、共働きを続ける

一番大事なのがコレかもしれません。

子育てしながら共働きを続けるのは本当に大変です。だから、ロボット掃除機、ドラム式洗濯機、食洗機といった「時短家電」には一切妥協せず投資します。

さらに、福岡は安くて美味しい店が多いので、QOLを上げる「投資」として毎週の外食も楽しんでいます。

これらで時間を買い、夫婦が無理なく働ける環境をキープすることが、結果として最強の「入金力」維持につながっています。

次のアクション:今すぐできること

ロードマップはわかりましたか?

「じゃあ、具体的にどの証券口座で、何を積み立てればいいの?」

そんなあなたの疑問に答えるため、次の記事を用意しました。

僕たち夫婦が、数ある選択肢の中から「なぜ」その証券口座を選んだのか、その具体的な理由と選び方のコツを解説しています。

コメント